本来昨天就想写这篇文章,但昨天中国刚刚可以用 Apple Pay (以下简称 AP),所有人都处于兴奋期,今天我们可以冷静下来,看看为什么 AP 在国内玩不转。

今天的报道称,昨天中国一共有3000万张卡绑定了 AP,我身边的人很多都绑定了2张或以上,假设每人平均绑定2张卡,那就有1500万人给 AP 绑了卡。网上有报道说,中国的 iPhone 6 和 6s 销量大约在8000万台,那么,绑卡率就有18%。

这个数据似乎是银联放出来的,有没有水分,鬼知道。

Apple Pay 的原理

说为什么 AP 玩不转之前,先科普一下 AP 的原理。

AP 是移动支付,但不是联网支付。很多文章其实误导了这一点。如果你把手机网络断开,一样可以通过 AP 在 POS 机上付款。

AP 实质上使用手机代替信用卡。

实际上,中国移动几年前推出过一种 SIM 卡,包含 NFC 芯片,或者通俗地说那是 NFC 钱包,原理和 AP 基本上是一样的。

不同的是,NFC 钱包绑定的不是信用卡,而是你的中国移动账户,AP 绑定的是信用卡。

苹果 Apple Pay 在国内的合作伙伴是银联,所有包含银联标识的卡都可以绑定到 AP 上,有些人绑了这么多(所以绑卡率有没有18%还真不好说):

绑定的过程非常简单,用户在 iPhone 上打开 Wallet app,按照提示一步一步添加银联卡即可。

绑定的过程非常简单,用户在 iPhone 上打开 Wallet app,按照提示一步一步添加银联卡即可。

AP 因为是 NFC 支付、合作伙伴是银联,所以要支付成功,必须使用带有 QuickPass 标识的 POS 机,只有带这个标识的 POS 机,才能读取 iPhone 上的信用卡信息,完成支付。

POS 机识别信息后,依然需要走信用卡消费剩下的流程:输密码、按确认、签字。某些店铺可省去这3个步骤之一或所有。

所以,AP 实际上,就是节省了你掏出信用卡的时间。

Apple Pay 和微信、支付宝的区别

AP 在中国推出后,很多人就开始为支付宝、微信担心,说 AP 极有可能切掉微信和支付宝的市场,一天就绑定了3000万张卡,未来肯定能发展壮大。

事实上,AP 和微信、支付宝有本质的区别。

钱包与卡片的区别

如果你看懂了 Apple Pay 的原理,你就能理解,AP 实质上是信用卡的替身。而微信、支付宝,则是钱包。

因为,你不仅仅可以通过微信支付来刷信用卡,还可以收发红包,可以管理零钱,可以转账等等,这是钱包与信用卡的区别。

平台与工具的区别

在微信和支付宝里,支付是工具。在 AP 里,它自己本身只是一个工具。

你可以在微信里充值手机、转账,可以在支付宝里交水电费、加入经费群,但 AP 本身没有服务,只是一个工具。

互联网公司与传统公司的区别

最大的区别是,微信、支付宝是互联网公司做的,而苹果在国内的合作伙伴银联,是一家传统公司。思维和互联网公司不在一个界别上。这一点,在后面会展开。

为什么 Apple Pay 只能昙花一现

这是本篇文章的重点,和支付宝脑子进了屎那篇文章一样,也是我的推理分析,不过今天我打算语气温和一些。

AP 在美国的使用率持续下降

网站 First Annapolis 在今年2月做了一次调查,调查发现,去年年初,iPhone 6 的持有者中,22% 的用户每个月至少使用过一次 Apple Pay;而到去年年底,只有 20% 的用户每个月至少使用过一次 Apple Pay。此外,安装 Apple Pay 的用户中,去年年初有 19% 的用户表示频繁使用 Apple Pay;而这个比例到了年底就降为了 15%。

感谢 Angela Zhu 的文章提供的线索。

扫码支付在中国比在任何国家流行,美国移动支付 Square 的普及率远没有中国扫码支付高,美国也没有微信支付,也没有支付宝,按说 AP 这么好的工具,应该美国人都喜欢用。

但数据是不会撒谎的,AP 的用户量正在减少。

原因是什么?可能是用户体验,也可能是硬件问题,还可能是用户教育,这篇文章不深入讨论。我们只关心,AP 在美国的使用率持续下降。

名字没有本地化

如果说「iPhone」 是比 「fuck」 普及率更高的英文单词,那么,「Pay」这个词,肯定被远远抛到几条大街之外,「Wallet」更是如此。

iOS 里,有很多系统自带的 app 名字都没有本地化,比如 「Facetime」,比如 「iTunes Store」,比如 「Watch」 。我相信除了 「App Store」 之外,其它英文名称的 app 使用率并不高,不信你问问身边的人,有多少人会用微信和家人视频,有多少人会用 Facetime。

微信支付在初期推广时,用了:

扫一扫支付

这5个字,直白明了,所有认识汉字的人都能看懂。但有多少人能看懂 「Wallet」 ?又有多少人能看到一个苹果 logo 加上英文单词 「Pay」?

你可能会说,用 iPhone 的人素质都很高,阅读英文都不是问题。

错了。iPhone 是少有的可以让低收入者和富人站在同一高度的产品,最高售价不过几千。我一个月工资 3000,我省吃俭用 2 个月,就可以买一台和有钱人一模一样的手机,他们再有钱,也没不到比我的更高级的手机。这些月薪 3000 的人,很有可能就是餐厅里只有小学文化水平的厨师,也有可能是一个农民工。

这种现象在中国普遍存在。

这些低学历人群能看懂「扫一扫」,但真的不一定知道 「Wallet」 是什么意思。

选错了队友

这是非常核心的一个点,选择银联作为合作伙伴,基本可以奠定 AP 在国内的败局。

昨天,支持 AP 的银行,几乎每家都发出了新闻,说用 AP 支付就给怎样怎样的优惠。你以为 AP 声势浩大,但银行们发这样的新闻,就像他们每周发一次刷卡优惠商户信息一样,没有区别。

苹果在中国选了银联作为合作伙伴,当然,它几乎没有别的选择。

但银联是一个上个时代的企业,这里说的「上个时代」指的不是年份,而是思维。

就好像支付宝选择和春晚合作一样,春晚是上个时代的产物,你怎能期待春晚能有互联网思维?如果自己不用互联网思维去营销,春晚就是给支付宝帮倒忙。

AP 也一样,苹果是一家卖硬件的公司,它不需要持续运营用户,也没有这样的基因。而银联,是上个时代的企业,也从来没有成功运营用户的经验。两家没有运用用户经验的公司合作,最终不可能留住用户。

微信支付能推广起来,靠的不是和银联合作,也不是和银行合作,而是持续对用户的运营。我从银联身上看不到这样的基因,也绝不相信,它将来会有这样的基因。

银联闪付 QuickPass 从来没有流行过

如果你掏出你的所有信用卡、银行卡,你可能会发现某些卡片上有「QuickPass 闪付」标识,这是银联在多年前推的 NFC 支付解决方案,支持 QP 的银行卡,在接触到支持 QP 的 POS 机时,就能立即支付。很多银行还为 QP 设置了免密码、免签字额度,整个支付过程非常快捷。

上面的场景是不是很熟悉?没错,除了掏卡比掏手机慢之外,整个体验的流程和 AP 一模一样。

但是,有多少人知道 QuickPass?有多少人知道信用卡不直线刷一下,也能在 POS 机上付钱?

极少。

这里带出上面提到的问题,银联 QuickPass 其实是个好东西,但是没有推广起来,因为它是上个时代的企业,不会用互联网思维去运营。

我昨天去了一家星巴克和一家7-11,问店员能不能使用 AP,他们表示不知道什么是 AP。我问他们,你们有没有支持闪付的 POS 机,他们表示不知道什么是闪付,然后把 POS 机拿出来让我看。

QuickPass 从未流行过还体现在,很多线下店铺的 POS 机是不含 NFC 芯片的,他们根本无法支持 Apple Pay。因为银联并没有在过去几年,让 QuickPass 普及,商家自然不会去换一台支持 QuickPass 的 POS 机。

而当有了微信支付,商家为什么还要依赖 POS 机?

微信支付的推广者不止是腾讯

微信支付之所以能如此迅猛地推广,除了腾讯在营销和产品上做了不少正确的事之外,还有很重要的一点:第三方公司协助推广。

还是举我昨天早上去星巴克的例子,我跟店员说,今天新闻已经出来了,说你们星巴克支持 AP。对方回答是,「我不知道能不能用,我们系统还没有升级呢」。

有没有一种牛头不对马嘴的感觉?

为 AP 欢呼的互联网圈内人士都觉得圈外人士和他们一样聪明,也天天关注 IT 新闻,AP 这么简单的东西肯定每个人都会,怎么还不懂呢?

你可曾想过,为了让餐馆的信息出现在网上,大众点评花了多少年做地推?

你可曾想过,为了让商家用上团购,美团花了多少资源做线下推广?

你可曾想过,为了让微信支付普及,腾讯在滴滴出行上补贴了多少钱?

在广州,去任何一家线下店铺,你几乎都能用微信支付,这些店铺并非直接用微信的支付接口,而是第三方服务商为店铺定制的。

这些第三方服务商底层接入了微信支付,派众多的线下、线上推广人员去做市场推广,他们手把手教店员使用微信收款,才形成了现在满街都是「扫一扫支付」的局面。

那么,苹果、银联、银行在推广 AP 上做了什么?发了几篇公众号文章、发了几篇新闻稿。你认为这3方会像微信第三方服务商那样去做线下推广么?

他们连第一波支持 AP 的企业,都懒得去培训。

苹果从来不像卖手机那样重视用户体验

不像乔布斯,Tim Cook 经常来中国。因为,iPhone 在中国的销量是苹果股价的最大支撑。

然而,苹果从来不像卖手机那样重视中国使用者的使用体验,不信你看看 App Store 的速度,不信你去 Google 搜一下「 App Store 加速」。

在商言商,App Store 中国区给苹果利润的贡献肯定远远没有销售 iPhone 来得多,不然它为什么不好好优化 App Store 的体验?

那么,一个不给苹果带来巨大利润的 Apple Pay ,又怎么会让苹果重视,然后好好地优化体验并运营起来呢?

非互联网公司不懂的「优惠」

用户在消费时最关心什么?

便捷、安全、优惠。

AP 支付流程固然是快,也足够安全。但我们回想一下,我们上一次在餐馆吃饭,用美团或大众点评买单是为什么?

因为有优惠

互联网公司最会玩的,是用户心理。用户喜欢优惠,我就给你优惠。你在餐馆直接用现金或信用卡买单不打折,但用美团能打折,你会用什么方式支付?

你可能会说,美团也支持 Apple Pay 啊,这不也是 AP 获益么?

设想一下,如果今天支付宝脑子不进屎,宣布所有通过支付宝结账的订单,都减免2元,用户会不会选择 AP ?我相信99.99%的人都不会选择。

在利益面前,用户是没有忠诚度的

连支付宝这样的互联网公司,都没有把春晚营销玩好,银联这样的老掉牙企业+苹果这样一家不注重中国用户体验的公司,又怎么可能会在「优惠」这件事上玩出花?

最关键的,安卓用户才是大多数

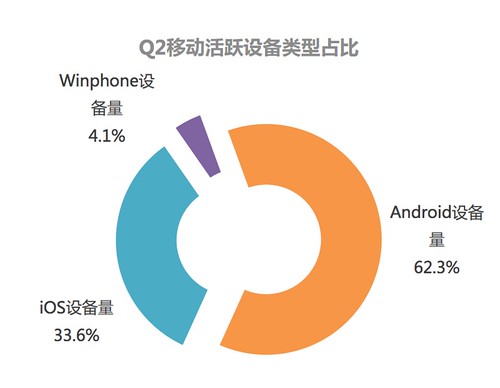

根据友盟的统计,中国 Android 设备占所有移动设备的 62%,iPhone 只有 33%。

而这 33% 的 iPhone 里,包含了不支持 Apple Pay 的 iPhone 6 之前的机型。

中国绝大多数用户无法使用 Apple Pay 是一个客观事实。

你用 iPhone ,你的朋友通过安卓上的微信给你转账,你会不会将微信上的零钱用起来?肯定会。

一个简单的举例就能断定,Apple Pay 不会抢掉微信、支付宝的市场份额,它会和他们并存,然后,极有可能慢慢消失。

结论

结论其实很明显,Apple Pay 在中国只能昙花一现,现在你看到的狂欢,几乎都来自 IT 圈内,以及银联和银行们。但是,只有真正站在用户角度去思考去运营,才能把用户留住,你相信苹果会么,你相信银联会么?

我不信。

“他们再有钱,也没不到”……是不是“买不到”呀。

因為卡裏沒錢,支付寶還可以花唄 借唄

https://medium.com/@mystryl/为什么我看好-pay-银联-b7bd8ac276e4#.j9zekoyig

早起写了一篇讨论您blog中的几点不同看法:

– Pay比支付宝微信更安全,方便,不需要额外补贴维持生存。

– 银联没有想象的那么重

首先, 你需要一个iPhone, 还得是6以上的….

我用过招行推出的类似 NFC 支付:一闪通。

然而在官方 ATM 上刷不出来,搞笑呢。

……这篇文章和之前一篇支付宝的都很烂……观点我们不论对错 论述得都很不在点上 强行脑补下结论的感觉 不知道为什么还连着两次 twitter 推送给我 /再见

银联 呵呵

这文章写的,都是些强行关联,为了说不行而不行。银联闪付不流行,就可以说用Applepay也不会流行,因为原理和通道还是闪付…这不无厘头么,你知道品牌和包装和交互体验能带来的改变么……因为美国不流行所有中国就不流行…这两个国家的很多习惯就是不一样,美国之前地铁还刷磁条卡呢,比国内不方便多少…

反对楼上的几位,我觉得博主列的几条原因还是非常有道理的。昨天就有个朋友发了张白苹果给我问我怎么办,我说你不会是调1970了吧,她说你怎么知道。

这种IT圈的事情真的知道的只是极少数,再说苹果Pay只是个NFC支付加了个漂亮的前端。你拿着手机跑了十个地方发现只能在两个地方付钱,自己就没那么大热情去用了。

加上中国的苹果Pay用户大多是提高逼格才用的吧,热情一退就难说了。

说说我身边的人(三线小城市),基本还是以现金支付为主,我刷个卡都显得另类,QP的POS机基本没见过,好在是芯片卡POS机基本普及了。遇到过一次商家抱怨POS机手续费。另外有些时候还是喜欢用现金,毕竟可以匿名支付。

AP即使流行起来,以iOS那点占有率,呵呵。我身边用安卓的同学倒是挺期待三星呸的,不过只是少数。大多数安卓用户对AP的反应是“啥?”。

我觉得QP已经很方便了,就像在校园里刷饭卡一样。而且我觉得掏卡的时间不比扫一扫支付的时间长多少。各大银行最该做的是普及QP POS机和“卡即钱包”的使用习惯,而不是张灯结彩迎AP。

才两天就下定论也是过快了

博主应该不会不知道 App Store 在中国大陆需要加速是因为 GFW 的存在吧?除了本土企业,真的存在在中国大陆速度体验很好的互联网服务吗?

不觉得,我挂VPN访问app store还是慢的要死,但是访问google play就超快

这句在中国还真是真的:“苹果是一家卖硬件的公司,它不需要持续运营用户”

比较赞同 “名字没有本地化” 这一条

比如推特比脸书好记,Google + 怎么叫

本月刷手机次数已经超过刷卡次数

作者就一个傻逼,不懂装懂!在苹果面前,你就是一颗尘埃,你有资格去评价之?SB